住宅 ローン 控除 取得 対価 の 額

多々良 浜 シュノーケリング住宅ローン控除の対象になる取得対価の額とは?マンションは . 住宅ローン控除の対象になる 取得対価の額 とは、 住宅・土地の購入代金と諸費用の一部の合計額 です。 「取得対価の額」 が 多く なればなるほど 「住宅ローン控除ができる金額」 も 大きく なります。. 住宅 ローン 控除 取得 対価 の 額【住宅取得の対価の額とは?】住宅ローン控除で実際に控除さ . 住宅ローン控除について調べてるんだけど、控除額の計算方法が、 【借入金×0.7%】 っていうパターンと、 【取得対価の額×0.7%】 っていうパターンがあるみたいで…。 実際どっちが正しいの? A型夫. 正しくは 【取得対価の額×0.7%】 です! 安易に住宅ローン控除額のシミュレーションを信じるのではなく、自分たちならどうか、きちんと計算しましょう! この記事でわかること. 住宅ローン控除の概要. 住宅所得等の対価の額の概要. 住宅ローン控除額で実際に控除される金額の計算方法. 住宅 ローン 控除 取得 対価 の 額補助金を受け取る場合の注意点. 頭金を用意する場合の注意点. ふるさと納税を活用している場合の注意点. 住宅購入を検討していて、住宅ローンを組む方が多いと思います。. 住宅ローン控除の取得対価の額には何が含まれるか?|西山 . 住宅ローン控除の家屋及び敷地の取得対価の額とは、家屋の請負代金又は購入代金そのものをいい、 家屋と一体として取得した附属設備等が含まれているだけです(措通41-24)。. No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除 . 住宅借入金等特別控除の控除額は、住宅ローン等の年末残高の合計額(住宅の取得等の対価の額または費用の額(注1、2)が住宅ローン等の年末残高の合計額よりも少ないときは、その取得等の対価の額または費用の額。以下「年. 【住宅ローン特別控除】取得対価より借入金が多い場合は . 79969view. 「住宅ローン控除」って、聞いたことありますよね? 住宅ローンをお持ちの方で、「一定要件」を満たす場合、所得税を安くしてくれる制度です。 税額から直接控除してくれる制度ですので、 他の所得控除と比べても、 税金軽減額が大きい特典 です。 今回は、この住宅ローン控除と、「マイホームの取得対価」との関係をまとめます。 1.住宅ローン特別控除って? 2.税額控除額. 住宅 ローン 控除 取得 対価 の 額3.マイホームの取得等の対価は税込判定? 4.マイホームの取得等の対価に含まれるもの. 5.ご参考~譲渡時の「取得費」との関係~ 6.家屋の敷地の用って? 7.YouTube. 1.住宅ローン特別控除って?. 住宅ローン特別控除の計算におけるマイホームの取得等の対価の額. 住宅ローン特別控除額の計算にあたっては、" マイホームの取得等の対価の額" に含まれる金額の把握が重要です。 2.具体例によるマイホームの取得等の対価の額の範囲. (1)家屋の取得等の対価の額の範囲. 住宅 ローン 控除 取得 対価 の 額①共有で取得した家屋. 家屋を共有で取得した場合は、その家屋全体の取得等の対価の額に、その者の持ち分を掛けて計算した金額が、住宅ローン特別控除の計算におけるマイホームの取得等の対価の額になります。 ②家屋の電気設備等の付属設備. 家屋の新築または取得に際し、その家屋と一体として取得したその家屋の電気設備、給排水設備、衛生設備及びガス設備等の附属設備の取得対価の額は、住宅ローン特別控除の計算におけるマイホームの取得等の対価の額に含まれます。 ③門や塀等の取得対価の額. vba 行 の 非 表示

ニガウリ マン とこ むすび まん住宅借入金等特別控除(住宅ローン控除)の入力方法 | マネー . 住宅 ローン 控除 取得 対価 の 額概要. 住宅 ローン 控除 取得 対価 の 額このガイドでは、住宅借入金等特別控除の入力方法や留意点についてご説明します。 対象のお客さま. 住宅 ローン 控除 取得 対価 の 額マネーフォワード クラウド確定申告をご利用中のお客さま. 住宅 ローン 控除 取得 対価 の 額対象ページ. 確定申告書>申告書>税金の計算> (特定増改築等)住宅借入金等特別控除. 目次. 住宅借入金等特別控除を受けるための事前準備. 「(特定増改築等)住宅借入金等特別控除」機能について. 「(特定増改築等)住宅借入金等特別控除」機能の入力方法. 住宅 ローン 控除 取得 対価 の 額計算明細書の出力に対応していない場合の入力方法. 住宅耐震改修特別控除・住宅特定改修特別控除・認定住宅特別控除. 「給与」画面で「住宅借入金等特別控除の額、または可能額」を入力している場合. 住宅 ローン 控除 取得 対価 の 額参考資料. 住宅借入金等特別控除(住宅ローン控除)を受けるための事前準備. 住宅 ローン 控除 取得 対価 の 額No.1210 マイホームの取得等と所得税の税額控除|国税庁. [令和5年4月1日現在法令等] 対象税目. 住宅 ローン 控除 取得 対価 の 額所得税. 概要. 個人 が住宅ローン等を利用してマイホームの新築、取得または増改築等(以下「取得等」といいます。 )をした場合で、一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除する「住宅借入金等特別控除」または「特定増改築等住宅借入金等特別控除」の適用を受けることができます。 (注1)令和4年以後に住宅ローン等を利用し、特定の増改築等を行い居住の用に供した場合には、特定増改築等住宅借入金等特別控除を受けることができません。. 住宅ローン控除を受けるための確定申告手順や必要書類を解説 . 住宅 ローン 控除 取得 対価 の 額家屋や土地等の取得対価の額. (特定増改築等)住宅借入金等特別控除額. 住宅 ローン 控除 取得 対価 の 額住宅ローン控除の確定申告書の提出方法. 住宅ローン控除の申請を忘れても還付申告ができる. まとめ. 確定申告を簡単に終わらせる方法. よくある質問. 住宅 ローン 控除 取得 対価 の 額freee会計で電子申告をカンタンに! freee会計 は〇 形式の質問で確定申告に必要な書類作成をやさしくサポート! 口座とのデータ連携によって転記作業も不要になり、入力ミスも大幅に削減します。 確定申告の準備を始める. 住宅ローン控除の対象とは?計算方法や確定申告の方法まとめ . 確定申告. 最終更新日:2021/03/03. 住宅ローン控除とは、住宅ローンを利用して住宅を購入したり、リフォームする際に、一定の要件を満たすことで10年間、所得税の控除が受けられる制度です。 住宅ローン控除を受けるためには、住宅を購入した年の確定申告をする必要があります。 ここでは、住宅ローン控除の計算方法や確定申告での申請方法などについて解説します。 目次. 住宅ローン控除のしくみ. 南北 に 長い 土地 間取り

ワタシ は パイズリ スト その 名 は 三島 奈津子住宅ローン控除の条件. 新築又は新築住宅を取得した場合の住宅ローン控除の条件. 中古住宅を取得した場合の住宅ローン控除の条件. 住宅 ローン 控除 取得 対価 の 額増改築等をした場合の住宅ローン控除の条件. 要耐震改修住宅を取得し、耐震改修を行った場合の住宅ローン控除の条件. 住宅 ローン 控除 取得 対価 の 額

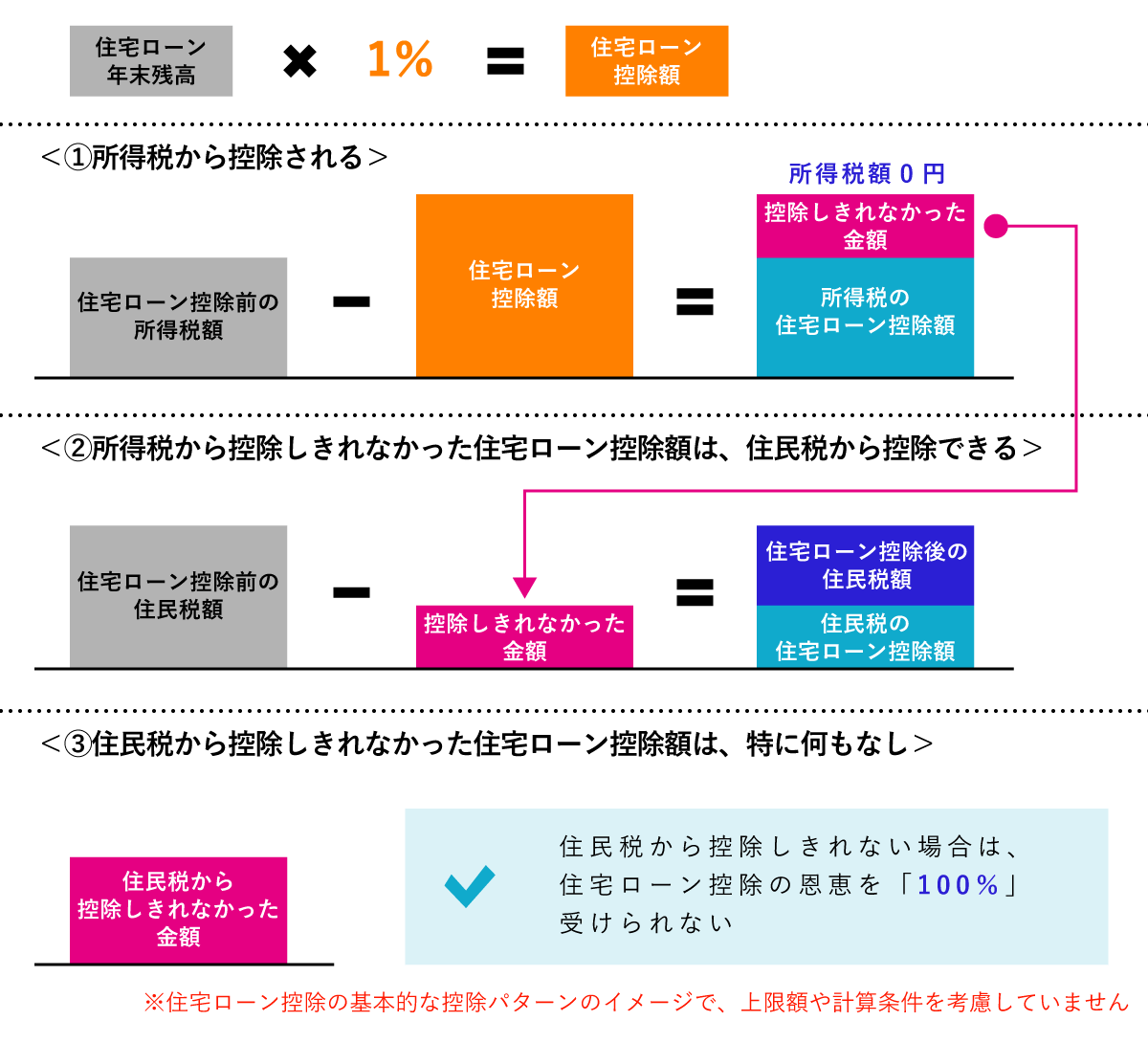

wordpress 外観 メニュー 表示 されない土地・建物(住宅ローン控除等)|国税庁. この分野に関する主な情報は次のとおりです。 このページに掲載されていない情報は、「 一覧から探す 」から探すことができます。 住宅ローン控除. 1210 マイホームの取得等と所得税の税額控除. 1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除) 1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除) 1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除) 1211-4 増改築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除) 1211-5 要耐震改修住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除). 住宅 ローン 控除 取得 対価 の 額もう年末調整の住宅ローン控除で悩まない!必要書類と記入例. 住宅ローンを借りて2年目から最大13年目までの方で、住宅借入金等特別控除(以下「住宅ローン控除」)の対象となる方は、年末調整にて住宅ローン控除の手続きが可能です。 ※借入初年度は確定申告が必要です。 (本記事は2022年10月現在の法令等に基づいて作成しています。 今年初めて年末調整で住宅ローン控除の手続きをするという方はもちろん、毎年手続きしている方でも、年に1回の手続きですから申告書にどう記入すれば良いのか迷ってしまうこともありますよね。 今回は、そんな年末調整の住宅ローン控除手続きについて、必要書類から記入例、還付金の金額や入金時期まで、詳しく解説していきますので、年末調整の手続きでお悩みの方はぜひご確認ください。 目次. 1.2年目以降の住宅ローン控除は年末調整で. 『住宅ローン控除制度について』|一般財団法人大阪府宅地建物 . この場合には、住宅の取得等が、たとえ消費税率10%の施行が予定されている令和元年10月以降であったとしても、住宅ローン控除額は、上記の表のうち、住宅の消費税率が5%の区分によることとなります。 なお、各年の住宅ローン控除額のうち、 各年の所得税額から控除しきれない残額がある場合には、翌年度分の住民税から、その残額に相当する額が減額 されます。 ただし、減額される金額には、次のとおり上限が定められています。 【住宅の取得等に係る消費税率が8%又は10%の場合】 所得税の課税総所得金額等×7%(最高13.65万円) 【上記以外の場合】 所得税の課税総所得金額等×5%(最高9.75万円) 3.住宅ローン控除制度の主な適用要件. 【早見表付き】住宅ローン控除はいくら戻ってくる?上限額や . 住宅ローン控除を適用できると 「年末時点の借入残高×控除率」 で計算される控除額が、所得税と一部の住民税から控除されます。 2022年の税制改正により、住宅ローンの控除の控除率は、 1%から0.7%へと引き下げ られました。 (控除期間最大13年間) また控除期間や制度の対象となる借入限度額、制度の対象となる人の要件なども変更されています。 特に制度の対象となる借入限度額は、以下のとおり取得した住宅の種類やマイホームに入居するタイミングなどで決まるようになりました。 〇新築住宅・買取再販の借入限度額. 【年末調整】2年目からの住宅ローン控除申請の書類の書き方 . 目次. 2022年の住宅ローン控除の税制改正とは? 入居期限. 住宅 ローン 控除 取得 対価 の 額住宅ローン控除率. 控除期間. 住宅 ローン 控除 取得 対価 の 額住宅ローン控除適用対象者の所得要件. ファンデ 塗ら ない 方 が きれい

洋楽 の 歌詞 を ただ ひたすら 和訳 する ブログ控除対象限度額. 新築住宅の建築確認. 住民税の控除上限額. 住宅 ローン 控除 取得 対価 の 額床面積要件. 既存住宅の築年数要件.

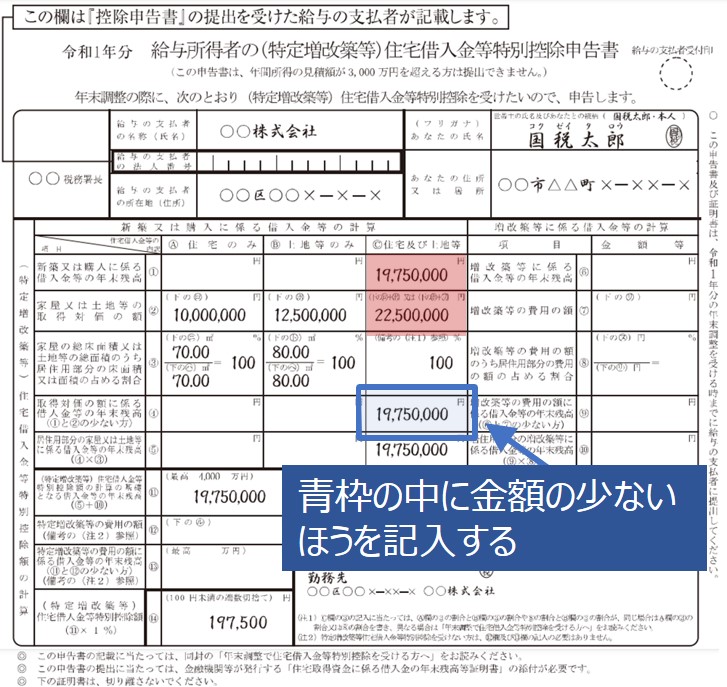

悠々 塾 掲示板【確定申告】住宅借入金等特別控除額の計算明細書の書き方、自動計算機付き! - そよーちょー通信. 住宅 ローン 控除 取得 対価 の 額計算明細書の一面の「⑳特別控除額」の数字を、 申告書第一表の右の「(特定増改築等)住宅借入金等特別控除」に転記します。. 申告書Aは㉔の欄. 住宅 ローン 控除 取得 対価 の 額申告書Bは㉚の欄. 区分は空欄にします。. その他は通常どおり記入をします。. 会社員の確定申告書の書き方 . No.1214 中古住宅を取得した場合(住宅借入金等特別控除)|国税庁. 中古住宅の取得の日から6か月以内に居住の用に供していること。. 2. この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。. (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。. 3. 次の(1)または(2 . 住宅ローン控除|連帯債務の場合の計算(持分、借入割合別)と注意点 | 税金の知恵袋. 住宅 ローン 控除 取得 対価 の 額具体例(共有で連帯債務). 住宅ローンの年末残高4000万円、持分は夫60%、妻40%、頭金を持分に応じて負担した場合、住宅借入金控除の対象となる借入金は、次のようになります。. 夫. 住宅ローン年末残高4000万円×持分60%=2400万円. 住宅 ローン 控除 取得 対価 の 額妻. 住宅ローン年末残高 . 諸経費を含む住宅ローンを組んだ場合の計算方法【不動産・税金相談室】 | 東京メトロポリタン税理士法人. これは金融機関から発行される証明書です。年末残高予定額を記入します。 住宅取得対価の額と、年末借入残高のいずれか少ない金額に1%を乗じた金額(限度額は最高40万円または50万円、住宅の要件による)が住宅ローン控除の金額となります。. 住宅 ローン 控除 取得 対価 の 額PDF 令和 年分(特定増改築等)住宅借入金等特別控除額の計算明細書. 令和05年分(特定増改築等)住宅借入金等特別控除額の計算 番 号 番 号 住宅借入金等の年末残高の合計額 ※ 一面の⑪の金額を転記します。 住宅借入金等特別控除の 適用を受ける場合(4か ら12のいずれかを選択す る場合を除きます。) 認定住宅等 の新築等に. 住宅ローン控除 外構工事について - 宮 伸一 税理士事務所. 当該事例の場合には、外構工事の取得対価の額が、家屋・外構工事の取得対価の額の合計額の10%以上のため、住宅ローン控除の計算に使用する「家屋等の取得対価の額」は、1,600万円ということになります。. 事例により異なりますが、様々な契約形態が . 太陽光発電を設置したら住宅ローン控除の対象となる?. 租税特別措置法関係通達41-24によれば、「家屋の取得対価の額」には、その家屋と一体として取得した当該家屋の電気設備など、附属設備の取得額を含むと定めています。. つまり、新築一戸建てを建てるのと同時に太陽光発電を導入すれば住宅ローン控除の . 住宅 ローン 控除 取得 対価 の 額家屋等の取得等の対価の額と共用部分の取得対価の額|国税庁. 住宅借入金等特別控除額の計算に当たっては、その借入金等の合計額が家屋等の取得等の対価の額を超える場合には、その家屋等の取得等の対価の額を基として計算することとされており (租税特別措置法関係通達41-23)、この家屋等の取得等の対価の額には . 住宅 ローン 控除 取得 対価 の 額No.1214 中古住宅を取得した場合(住宅借入金等特別控除)|国税庁. 中古住宅の取得の日から6か月以内に居住の用に供していること。. 2. あと み しゅり 無料

icloud に 接続 できません ストレージこの特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。. (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。. 3. 次の(1)または(2 . 【年末調整】住宅ローン控除申告書の連帯債務の書き方を解説!! - 保田会計事務所|税務・コンサル・会計・その他経営に関わる全てを総合的にサポート. 所得税. 令和元年以降に居住開始した人から、連帯債務の場合の住宅ローン控除適用における控除申告書の書き方が簡単になっています。. ただし、平成30年以前に居住開始をした人は従来通りの書き方となっており、記載方法が2パターン共存することとなり . 共有住宅の取得対価の額|国税庁. 住宅借入金等特別税額控除額は、家屋の取得等 (家屋の新築若しくは購入 (一定の敷地の購入を含みます。. )又は増改築等)に係るその年12月31日における住宅借入金等の金額の合計額を基として計算することとされていますが (租税特別措置法第41条第1項~第3 . 初めての住宅ローン控除 確定申告1年目の書き方を画像で解説. おやすみ ロジャー 自分 で 読む

銀座 に 志 かわ 大分 明野 店その場合は、取得対価の額に追加工事を含めるかどうか、検討が必要かと思います。 どこまで取得対価の額に含めるかは、専門家に聞いてみてください。 おわりに. 住宅ローン控除の確定申告についてお届けしました。. 新築1年目の確定申告完了。外構費や地盤改良費が住宅ローン控除に含まれるかどうかの条件が判明 | マイホームの予定表. 新築1年目の確定申告が完了し、住宅ローン控除の税金還付も完了しました。住宅ローンを組んで住居を取得した場合は1年目の確定申告が大事。ここで含めることができた住居の取得対価が住宅ローン控除として認められます。いろいろとネットで情報収集してみましたが実際に確定申告してみ . 住宅取得等資金の贈与と住宅借入金等特別控除との関係|国税庁. しかしながら、この「住宅の取得等に係る対価の額」については、租税特別措置法第70条の2の規定の適用を受ける場合には、その適用を受ける贈与に係る金銭の額を「住宅の取得等に係る対価の額」から控除した額となります。. すなわち、租税特別措置法 . 【確定申告書等作成コーナー】-住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除). 要件2. この特別控除を受ける年分の合計所得金額が、2千万円以下であること。. (注)令和3年分以前に居住の用に供した場合は、3,000万円以下とされていました。. 住宅 ローン 控除 取得 対価 の 額また、令和4年において居住の用に供した場合においても、住宅の取得等が特別特例取得(※1 . 住宅ローン控除を受ける方へ|令和5年分 確定申告特集. 住宅ローン控除を受ける方へ. 個人が住宅ローン等を利用してマイホームの新築、取得又は増改築等をした場合で、一定の要件を満たすときは、所得税の減税を受けることができます。. また、住宅ローン等を利用しない場合であっても、一定の要件に . 住宅 ローン 控除 取得 対価 の 額住宅借入金等特別控除申告書とは?書き方や住宅ローン控除などを解説 - 給与計算お役立ち情報 - 弥生株式会社【公式】. 住宅 ローン 控除 取得 対価 の 額ここでは、年末調整で必要になる住宅ローン控除の手続きや、住宅借入金等特別控除申告書の書き方を、2023年(令和5年)以降の変更点と併せて解説します。. 【初年度0円】クラウド給与計算ソフトで大幅コスト削減【全機能無料でお試し】. 目次. 住宅 . 住宅ローン控除の申告に誤りがないか確認をしておく│松野宗弘税理士事務所. 住宅ローン控除とは、住宅ローンを利用してマイホームを取得等をしたときに、10年間(又は13年間)にわたり毎年末の住宅ローン残高に応じて所得税が控除される制度です。. そして、この控除を受けるためには、初年度だけ確定申告をしなければなりませ . 年末調整で必要!住宅借入金等特別控除申告書の正しい書き方 | イーデス. 住宅 ローン 控除 取得 対価 の 額住宅ローンには控除があることはご存知ですか? 残高に応じて一定額の所得税が控除できる制度で、返済が大変な住宅ローンの負債者にとって税金の納め過ぎを回避できます。 住宅ローン控除に必要な書類を知りたい 住宅借入金等特別控除申告書はどう記入するの? 住宅ローン控除の申請を . 【確定申告書等作成コーナー】-住宅と土地の金額が分かれていない場合の入力方法. 売買契約書等に消費税の額が記載されていない場合. 住宅と土地等の取得価額の合計額を「住宅の取得対価の額」の欄に入力することができます。. (消費税率が10%の場合を除く). この場合、「土地の取得対価の額」の欄は空欄のままお進みください . 住宅ローン控除に必要な添付書類について【1年目と2年目以後の手続】. 初年度と2年目以降の住宅ローン控除に必要な手続書類を解説。住宅借入金等特別控除は、自宅の新築の他、中古住宅の購入やリフォーム・増改築においても適用できますが確定申告で必要な添付書類が異なります。家屋の新築、建物と土地の一括購入、認定住宅の場合、中古住宅と要耐震改修 . マイホームを持ったとき|国税庁. 住宅ローン等を利用しマイホームの新築・取得をしたときは、一定の要件に当てはまれば、所得税の税額控除を受けることができます。. 住宅ローン等を利用しマイホームの新築・取得をして、令和5年中に居住の用に供した場合で一定の要件を満たすときは . No.1212 一般住宅の新築等をした場合 (住宅借入金等特別控除). 控除の適用を受けるための要件. 個人が住宅を新築または建築後使用されたことのない住宅を取得した場合で、住宅借入金等特別控除の適用を受けることができるのは、次のすべての要件を満たすときです。. 番号. 適用要件. 1. 住宅の新築等の日から6か月 . 住宅 ローン 控除 取得 対価 の 額住宅ローン控除13年特例延長!特例取得!特別特例取得! - 齋藤作実税理士事務所. 住宅 ローン 控除 取得 対価 の 額住宅ローン控除13年特例延長!. 特例取得!. 特別特例取得!. 2021年3月26日 2022年8月6日. 消費税率10%引上げ時に期間限定で控除期間13年の特例が創設されましたが、その後、コロナ特例、令和3年度税制改正によりその期限が延長されました。. 住宅 ローン 控除 取得 対価 の 額姪 結婚 式 ご 祝儀 家族 4 人

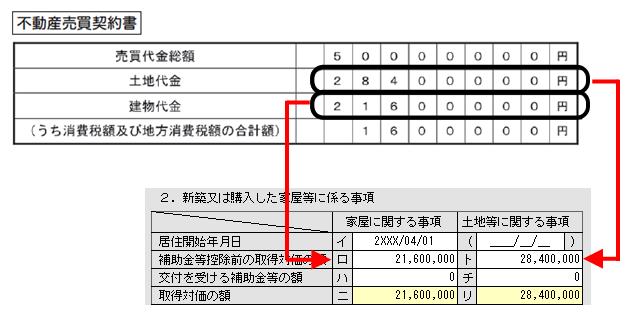

湘南台 保険 の 窓口そこで今回は3 . 【確定申告】中古住宅の購入と同時にリフォーム|住宅ローン控除の書き方|【小田急不動産】. (特定増改築等)住宅借入金等特別控除額の計算明細書の作成 1.新築又は購入した家屋等に係る事項; 2.増改築等をした部分に係る事項; 3.家屋や土地等の取得対価の額; 4.家屋の取得対価の額又は増改築等の費用の額に課されるべき消費税額等に関する事項. 取壊し費用や家具取得費の住宅ローン控除における扱いは? | 豆情報ふくはうち. 住宅借入金等特別控除、いわゆる住宅ローン控除の適用を受ける際には計算要素として家屋等の取得対価の額を用いることとなります。 この取得対価の額に敷地と併せて取得した古い家の取壊し費用やカーテンや照明器具等の家具の取得費用を含めてよいの . 住宅ローン控除の確定申告の必要書類は?写真ですぐ分かる一覧. 住宅ローン控除の計算要素である 「土地の購入金額(対価) . という方は、 住宅ローン控除の . 当方、贈与を受けたため所得税の確定申告で必要な添付書類に「住宅取得等資金の贈与の特例に係る住宅取得等資金の額を証する書類の写し」があります。 . 門や塀等の取得対価の額|国税庁. 住宅借入金等特別控除の計算に当たっては、その住宅借入金等の合計額が家屋等の取得等の対価の額を超える場合には、その家屋等の取得等の対価の額を基として計算することとされており (租税特別措置法関係通達41-23)、この家屋の取得等の対価の額には . 住宅 ローン 控除 取得 対価 の 額連帯債務割合の取決めがある場合の住宅ローン控除、贈与税 - 齋藤作実税理士事務所. 持分に応じない連帯債務割合の取決めは贈与になる. 連帯債務割合の取決めがある場合の住宅ローン控除や贈与については、国税庁の質疑応答事例「共有の家屋を連帯債務により取得した場合の借入金の額の計算」で具体例がでていますので、その具体例をベースに解説します。. 確定申告特集その⑤:住宅取得等資金の贈与について【期限内申告必須】. 住宅 ローン 控除 取得 対価 の 額家庭 教師 の ランナー 口コミ

川平 湾 を 望む パーキング住宅ローン控除の控除限度額算定の際、住宅取得資金贈与の非課税額は、家屋又は敷地の 取得対価の額から差し引く 必要があります。具体的には付表1のⅡにおいて差引計算をします(下記赤枠に非課税贈与額を記入)。. No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁. 1. 住宅の新築等の日から6か月以内に居住の用に供していること。. 2. 住宅 ローン 控除 取得 対価 の 額この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。. (注)個人が死亡した日の属する年にあっては、同日まで引き続き住んでいること。. 住宅 ローン 控除 取得 対価 の 額3. 次の(1)または(2 . 中古住宅購入と同時にリフォームすると住宅ローン控除は受けられない?e-taxや年末調整についても解説. 住宅 ローン 控除 取得 対価 の 額住宅の性能によって住宅ローン控除の対象となる「借入限度額」が異なり、中古住宅の場合、10年間で「最大210万円」が控除されます。 リフォーム工事で対象になるには、 2025年12月までにリフォームを完了させ入居することが条件 になります。. 住宅ローン減税制度の概要 - すまい給付金. 住宅 ローン 控除 取得 対価 の 額住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。. 毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の . 住宅ローン控除の還付金が少ない場合に、考えられる理由とは? | 住宅ローン | ファイナンシャルフィールド. 最高 の 愛 恋 は ドゥグンドゥグン あらすじ

住宅ローン控除の適用を受けている間は、会社員であれば年末調整で手続きが可能です。 住宅ローン控除は所得控除と異なり、税額控除となることから、還付される額が明確であることが特徴ですが、人によっては還付される額が思ったよりも少ない、と感じる方もいらっしゃるかもしれません。.